MOSFET(Metal-Oxide-SemiconductorField-EffectTransistor),金屬氧化物半導體場效應晶體管,簡稱金氧半場效晶體管。是一種可以廣泛使用在模擬電路與數字電路的場效晶體管(field-effecttransistor)。MOSFET依照其"通道"(工作載流子)的極性不同,可分為"N型"與"P型"的兩種類型,通常又稱為NMOSFET與PMOSFET,即NMOS與PMOS。

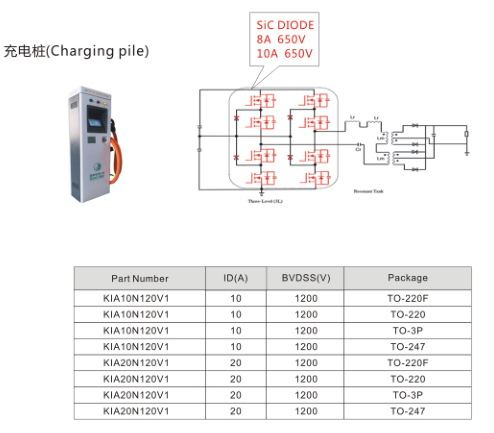

MOSFET在國內充電樁企業批量應用,是新能源汽車充電樁的“心臟”。同時還廣泛應用在手機充電器、LED照明,顯示器、工業照明等電源轉換領域。

直流充電樁一般由通信模塊、開關電源模塊及控制模塊等構成。其中,MOSFET是開關電源模塊中最核心的部分,是實現電能高效率轉換,確保充電樁穩定不過熱的關鍵器件。交流電進入電樁后,MOSFET通過控制芯片來控制電流通斷,形成脈沖電流,再通過電感耦合轉換為新能源汽車需要的直流電源。

MOSFET的成本占整個開關電源模塊成本的20%左右。在一個開關電源模塊中,需要用到幾個甚至近百個MOSFET。過去,這一領域被國外廠商壟斷,國內廠家大量采購進口品牌的MOSFET,不僅價格高昂,還經常缺貨。

隨著新能源汽車的興起,2020年國內充換電站數量達到1.2萬個,充電樁達到450萬個;以充電樁均價2萬元/個,充電站300萬元/座計,未來六年國內新能源汽車充電樁(站)的直接市場規模有望達到1240億元。參照京滬高速充電樁8.28萬/個的均價,全國公路(包括高速公路)沿線充電樁的投資容量達605億元。

充電樁的現狀與未來

新能源整車產銷"火爆",充電設施領域的表現也很是活躍。充電樁領域,是新能源汽車產業鏈的又一重要戰場。敏銳的資本蜂擁而至,線下"搶地盤"建充電樁,線上則是各種充電APP,目前下游充電樁運營的提前火熱,直接拉動了上游的設備制造,在短時間內就已經達到白熱化。

然而,有句話說得好,提前一步是勇士,提前兩步是壯士,提前三步可能成烈士。充電樁看似繁榮的背后,存在著非常多的問題:

1、車與樁發展不協調。

很多車主覺得充電不方便,找不到近的充電樁。然而同時,很多建成的充電樁卻沒有車子來充電,大量閑置,這個情況在高速服務區的充電站尤為明顯。這個很大原因是充電樁建設的無序造成的,市場糾偏需要時間與成本,此時政府的引導顯得非常重要。

2、兼容性問題。

充電樁本身并沒有很高的技術含量,也正因為如此,有實力的企業展開了一輪博弈,都企圖用自己的影響力來成為主導者,政府作為利益的參與者之一并沒有及時的出手,直到2015年年底,新的充電設施國標才出臺。而此時,很多充電樁已經建設完畢,更多充電樁產品已經在生產線上,老的樁和車,兼容性是存在問題的,這些都造成了很大的資源浪費和潛在的矛盾。

3、電網負荷

對整個電網來說,目前充電樁的用電量所占比重是非常微小的,然而隨著行業快速發展,電網也會面臨壓力。尤其從局部來說,很多老的物業和用電區域,變壓器的富余容量并沒有那么多,在建設充電樁的時候就需要額外投入,增加變壓器的富余容量,這會增加管理的難度和利益各方的調和。

4、充電樁運營全線虧損。

目前大部分的充電樁運營商肯定是虧損的,這來自盈利模式的不確定。前文已經說過,運營充電站,目前的盈利來源主要是四個:電力差價,服務費,補貼,增值服務。電力行業是涉及壟斷的敏感領域,電力差價有多少,完全在電網手里,可以有可以沒有,即使有也少到可以忽略不計。服務費一般在1-2元一度電,但這個也受到監管,并且這個名目比較被用戶排斥。地方補貼成了影響一個充電站盈利狀況主要因素,目前具體的補貼政策千呼萬喚還未現身。另一個重要因素是高昂的地價,地價每個地方差別很大。充電樁的運營暫時算不出來準確的數據,但可以確定的是目前大部分是虧損的。

5、充電時間長

直流快充80%的電量大約需要20-30分鐘,具體時間根據不同汽車電池容量和匹配度等具體情況各有不同,這是加油時間的十倍以上。等待時間過長如果在技術上無法突破,會讓相當部分的消費者無法接受電動汽車,成為制約整個電動汽車產業鏈的瓶頸。但是反過來,這也可以轉化成充電樁運營的商機。國外已經有了一些結合商圈建樁與商業共贏的范例,值得國內運營商借鑒和學習。

6、行業內的壁壘

運營商各自為戰,建立屬于自己的結算系統,對商家來說圈地無可厚非,但對車主來說這樣十分不便,因為運營商太多,各自的充電樁數量有限,只找一家運營商無法滿足日常充電需求,為此可能要辦理不止一張繳費卡。同時,筆者發現和充電樁有關的智能手機APP已經超過100款之多。APP尋找定位十分方便,但不同的軟件使用體驗各不相同,最大的問題還是行業壁壘,幾乎所有大的商家都是只提供自家充電樁的相關搜索定位服務,事實上目前僅靠同一家運營商很難滿足消費者的全面需求。根據商業運行的規律,行業的洗牌將在所難免,未來必然會淘汰大部分,留下資金實力強,規模大,服務優質的商家。目前來看,真正燒得起錢的只有國家電網和有決心投入資源的上市公司,中小企業很可能熬不到春暖花開的那一天。

充電樁的未來是美好的,但還需要一定時間的整合,大浪淘沙。2016年新能源汽車是繼續快速增長的局勢,電動車的存量大幅增長是明確的利好趨勢,市場需求量變大,投資回報率有所提高,企業的積極性也會有所提高。而如何更高效的投入,需要政府的引導,行業的規范,等行業上下游的共同發展共同促進,一起探索更新更有效的商業模式。潛在的想象空間在于:

1、增值服務

包括樁體的廣告,與商場停車場的合作,作為配套設施進行消費者引流。

2、充電樁互聯網+

充電樁連接的不是一輛新能源汽車,它可以是能源變現的渠道,也可以是能源數據流量的導入端口,進而也可以是一個數據門戶的入口。有了互聯網的加持,充電樁不再只是一個樁,而成為一個充滿無限可能的接口,可以配合電動汽車的分時租賃,電動車4S店的增值服務,電子支付,大數據等,也可以成為車聯網甚至是網絡社區的重要一環。當然,前提是要有足夠的規模。特銳德目前正在做的就是不斷的擴大規模,打造基于充電樁網絡的商業帝國。

3、能源服務商

電力改革充滿了坎坷,但大的趨勢永遠是逐漸放開的。售電端的真正放開,將會給予電力能源生產者更大的利潤空間,而民用的充電樁有很大的可能成為順理成章的第一個出口,真正兌現利潤。

從政策的力度和產業上下游的火熱程度看,商業運作的大勢已經起飛,短期沒有什么可以阻擋電動汽車以及充電樁產業的加速發展。如果說有,那只有氫燃料電池,石墨烯以及其他新技術被證明可以從各方面完全取代電動汽車的那一天。像這種整個行業的黑天鵝出現的概率是存在的,但不會以很突兀的方式出現,畢竟社會投資的沉積不可能被輕易放棄,所以只需要保持一定關注就可以。

建設目標及充電樁造價

國家對于新能源汽車行業的戰略訴求十分明確,與新能源汽車配套的充電樁的政策也十分堅決,電動汽車充電基礎設施發展指南提出了明確的分場所的建設目標:新建超過3850座公交車充換電站,2500座出租車充換電站、2450座環衛與物流等專用車充電站;在居民區,建成超過280萬個用戶專用充電樁,鼓勵有條件的設施對社會公眾開放;在公共機構、企事業單位、寫字樓和工業園區等單位內部停車場,建成超過150萬個用戶專用充電樁。

一個普通樁的成本均價在5千-2萬人民幣,一個快充樁成本普遍超過10萬。在500萬個充電樁中,慢充樁450萬個,單個平均成本1萬多,500億的市場,快充樁50萬個,單個平均成本10萬多,500億的市場。也就是說,從現在到2020年的這5年里,僅充電樁的設備就有超過1千億的市場需求,加上運營以及衍生價值,理論上的市場容量有幾千億。

就目前的市場來說,短期設備商更值得關注,運營還沒有明確的盈利模式,然而設備市場有千億的空間,已是一個確定的數據。

充電樁科普

在深入探究這個行業之前,我們先做一些簡單的科普:

1、什么是充電樁

充電樁,其功能類似于加油站里面的加油機,可以固定在地面或墻壁,安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區停車場或充電站內,可以根據不同的電壓等級為各種型號的電動汽車充電。充電樁可作如下不同的分類:

1.1 按安裝方式分

可分為落地式充電樁、掛壁式充電樁。落地式充電樁適合安裝在不靠近墻體的停車位;掛壁式充電樁適合安裝在靠近墻體的停車位。

1.2 按安裝地點分

可分為公共充電樁和專用充電樁。公共充電樁是建設在公共停車場(庫)結合停車泊位,為社會車輛提供公共充電服務的充電樁;專用充電樁是建設單位(企業)自有停車場(庫),為單位(企業)內部人員使用的充電樁,以及建設在個人自有車位(庫),為私人用戶提供充電的充電樁。充電樁通常結合停車場(庫)的停車位建設。

1.3 按充電接口數分

可分為一樁一充和一樁多充。

1.4 按充電方式分

充電樁可分為直流充電樁,交流充電樁和交直流一體充電樁。

交流充電樁適用于機場、碼頭、車站、商廈等公共停車場或街道公共停車等場所,有壁掛式、簡易式等多種造型,便于布局和場景設計,可為具有車載充電機的電動汽車提供交流電源。

直流充電樁較大,一般為分體式充電機的結構形式,放置于電氣房中,直流充電終端放置在充電車位上。直流充電樁適用于充電站、換電站內,用于整車充電,公交站停車場等。

1.5 按充電速度分

有常規充電(慢充)和快速充電(快充)兩種充電方式。根據不同的車輛電池、環境溫度等,充電時間各不相同。慢充一般在5-10個小時充滿,快充可以在20-30分鐘充滿80%,1個小時完全充滿。

2、充電樁的產業鏈,主要分為設備生產商和充電運營商。

2.1 充電樁設備本身并沒有太高的技術含量,標準統一,兼容性好,質量穩定,施工得當就可以。競爭差異主要體現在所生產設備的穩定性、成本的控制、品牌口碑和招投標能力。

2.2 充電運營則關系很多方面。

充電運營的基本盈利模式有:服務費、電力差價、增值服務,還有即將出臺的國家補貼。作為一個新興的行業,又是涉足國家管控的電力行業,服務費和電價都受到國家指導,無法自由定價,補貼幾何也未見具體數目,增值服務的空間和各種商業拓展依然在摸索中,所以雖然大量的充電樁正在快速建設中,但這個充電運營這個行業本身卻充滿了各種不確定性。

目前有四種建設運營模式:政府主導、企業主導、混合模式、眾籌模式。

1)政府主導是由政府投資,運營。優點是推進力度強,缺點是財政壓力大,運營效率低下,不一定適應市場化。

2)企業主導是由企業投資運營,與電動車銷售,充電樁生產搭配。優點是運營管理效率高,缺點是缺乏統一管理,可能產生無序競爭。

3)混合模式是由政府參與扶持,企業負責建設。優點是能使政府和企業產生互補,更快推進產業發展,但缺點是受政策影響較大。

4)眾籌模式是整合政府、企業、社會等多方力量共同參與。優點是能夠提高社會資源利用率,適應市場,注重用戶需求,缺點是各方利益整合有難度,最終還是要靠政策的引導。

我們很容易發現,就當前的充電樁產業來說,受到國家政策的影響非常大。國家層面的精神和文件比較明確,但在地方的政策細則出臺前,實際上我們還無法做出量化的分析和精確的判斷。

聯系方式:鄒先生

聯系電話:0755-83888366-8022

手機:18123972950

QQ:2880195519

聯系地址:深圳市福田區車公廟天安數碼城天吉大廈CD座5C1

關注KIA半導體工程專輯請搜微信號:“KIA半導體”或點擊本文下方圖片掃一掃進入官方微信“關注”

長按二維碼識別關注